2024年值得关注的十大产业趋势

引言:当前国内经济正从传统动能驱动转向新动能驱动,新动能是未来增长空间最为广阔的领域。以数字经济、AI、高端制造为代表的新动能方向近期产业催化不断,有望逐步映射到股市的投资机会中。我们筛选出2024年产业发展迎来重要变革、有望成为重要投资主线的十大产业趋势,供各位投资者参考:

AI芯片作为算力的硬件基石,在需求端和供给端的双重催化下,全球AI芯片市场规模预计将持续扩大,而我国自主可控的AI芯片发展势头迅猛,市场规模增速预计将快于全球水平,关注国产芯片投资机会。

根据 IDC 预测,到 2025 年,我国 AI 芯片市场规模将达到 1780 亿元,21-25 年,我国 AI 芯片市场规模的复合年增长率(CAGR)预计为 42.9%,高于同期全球市场规模增速(32.1%)。随着我国 AI 下游需求的爆发和海外芯片流入日益收紧,国产 AI 芯片算力有望持续迭代,量价未来可期,是值得关注的长期大趋势。

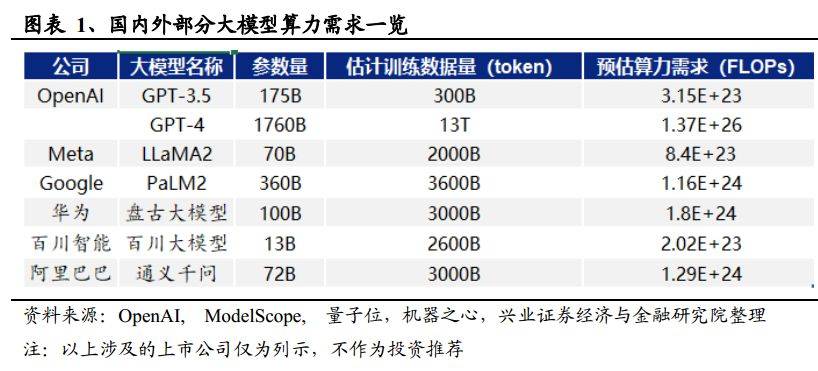

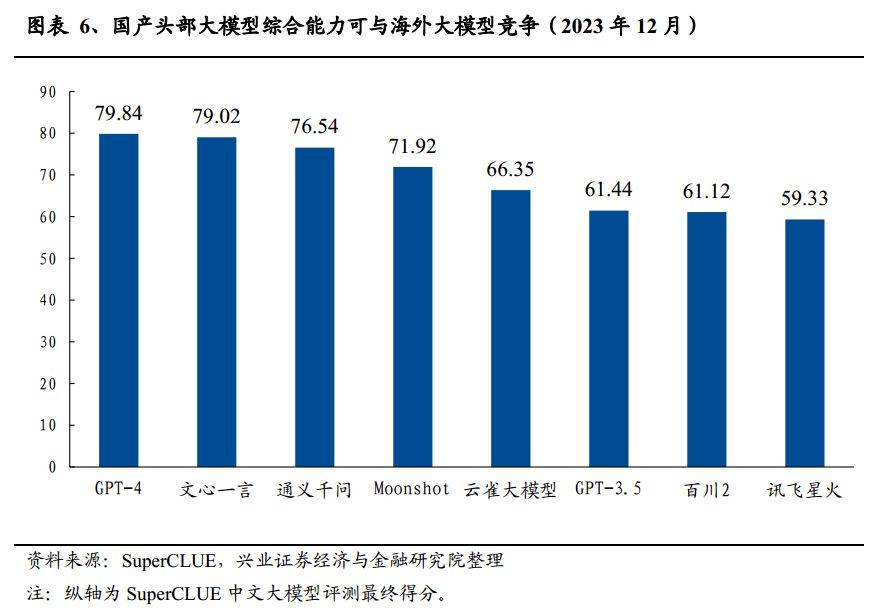

人工智能大模型正掀起新一轮科技发展热潮,重塑生产方式、优化产业结构、提升生产效率的赋能效应日益显现。海外大模型行业率先起航,OpenAI引领行业发展,谷歌成为有力竞争者。国内大模型竞争格局仍未定型,未来行业龙头优势有望扩大。

未来重点关注:1)通用模型领域行业龙头的优势将随时间不断扩大,强大的技术、资金、人才和应用使大型企业有望占主导地位。2)中小企业面临挑战和机遇,可以依靠在特定细分市场和数据处理方面的优势成为垂直领域的关键参与者。

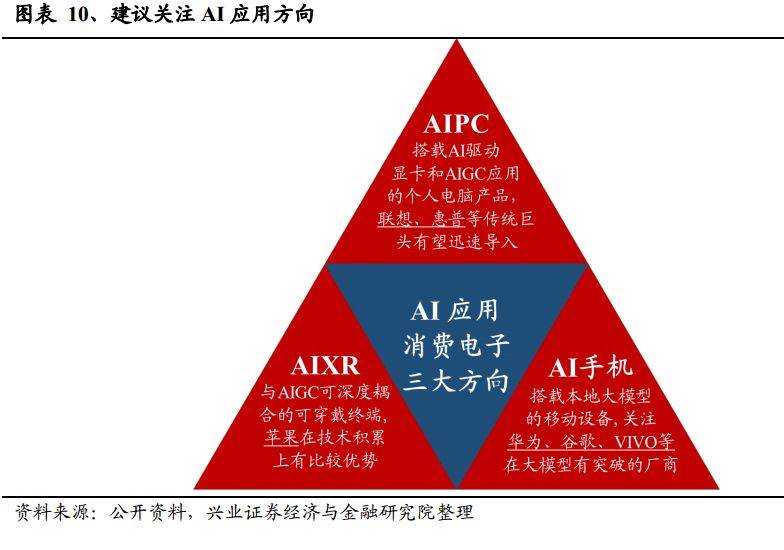

科技产业周期的演绎通常遵循从基础设施到硬件终端的规律,就像移动互联网从3G、4G 到智能手机一样。当前,AI 产业也在遵循这一规律演进。2023 年,海内外 AI 基础大模型纷纷落地,而 2024 年将见证各种基于 AI 模型的消费电子产品如 AIPC、AIXR、AI 手机等相继亮相。

基于 AI 的消费电子产品已开始首轮商业化落地,作为最适合搭载大模型的理想平台,首当其冲的就是搭载 AI 驱动显卡和 AIGC 应用的 AIPC 产品。由于性能、内存、散热等优于手机,AI PC 有望率先成为大批量落地的 AI 终端。硬件端,英伟达于今年 1 月推出 GeForce RTX 40 SUPER 系列显卡,均由英伟达开发的 Ada Lovelace 架构(第三代 RTX)提供动力支持。在由 AI 驱动的 DLSS 3 技术加持下,RTX 40 SUPER 系列实现性能翻倍式增长,支持 500 多种 RTX 游戏和 App。软件端,英伟达还发布了诸多生成式 AI 驱动的 PC 应用和服务,例如:ACE 支持玩家与 NPC 进行自然语言交互,实现实时反馈;TensorRT 显著提升了文生图 AIGC 应用 Stable Diffusion 的出图速度,让每秒百图成为现实;Chat with RTX 技术 Demo可将 PC 端侧大模型与本地数据进行连接,更好地理解用户。硬件端与软件端齐发力,AIPC 行业迎重磅催化,有望引领新一轮 PC 消费热潮。

AI 浪潮有望在硬软件的加成下逐步扩散至中下游消费电子应用市场。建议重点关注:1)AIPC:搭载 AI 驱动显卡和 AIGC 应用的个人电脑产品,联想、惠普等传统巨头将迅速导入该赛道,关注国内 PC 产业链机会;2)AIXR:与 AIGC 可深度耦合的可穿戴终端,苹果有望引领产业链快速发展,国内 XR 设备生产产业链有望受益;3)AI 手机:搭载本地 AI 大模型的移动设备,华为、谷歌、VIVO 等已在大模型有所突破的厂商有望拔得头筹。

数据要素是国家基础建设的战略性资源,近年来市场规模快速增加。在国家顶层设计的持续加码、“十四五”规划对于数字经济逐渐重视的大背景下,数据要素市场进入体系化构建的快速发展阶段,市场规模快速增加,2023 年市场规模有望达1300 亿元左右,到 2025 年预计将突破 2000 亿元。细分领域来看,各环节市场规模分布相对比较均衡,数据生产、流通、应用及生态保障环节的市场规模均超过50 亿元。

数据要素是驱动我国经济高质量发展的新动能,政府政策的密集出台推动行业加速发展。受地缘政治等多重因素影响,各个行业的产业链安全正越来越被受重视,而数据方面的安全则是建立国家安全的基础,同时数据要素也是促进劳动、技术、资本等生产要素增长的关键所在。因此近两年来国家以及地方政府频繁发布相关政策助力数据要素行业,激活行业内潜能,加快数据基础设施建设。尤其是“数据二十条”政策和数据要素进入“十四五”规划的举措都成为全方位、系统性发展该行业的重要依据。2023 年 10 月,国家数据局正式挂牌成立,以此承担统筹推动中国数据要素基础建设、数字经济建设方案、国家数据战略等多项重要责任。国家高度重视下,数据要素产业有望持续受到政策催化从而加速发展。

投资方面,数据要素产业链建议重点关注:1)数据供给:数据供应商、数据服务商;2)数据流通:数据交易所参股企业;3)数据需求:数字化转型服务商、数据应用方。

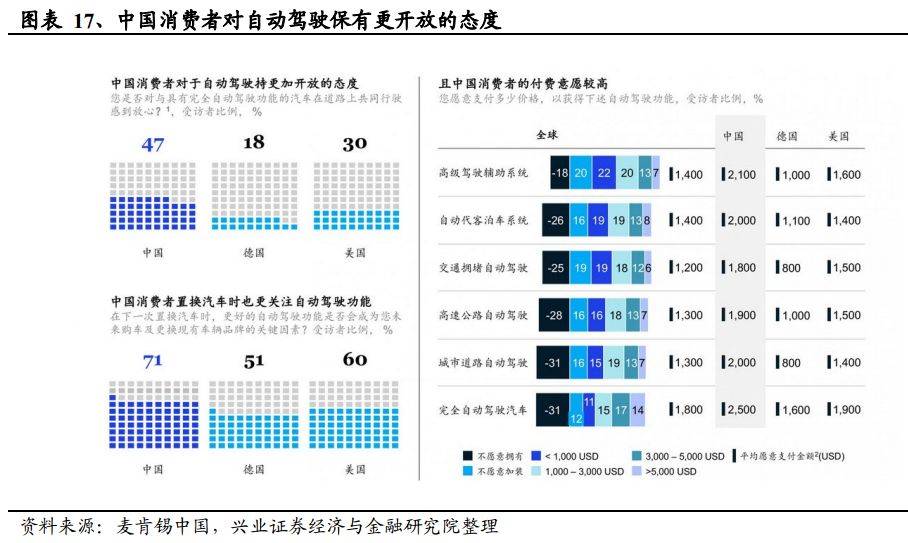

高级别智能驾驶24年有望加速落地,当前多款智驾新能源汽车均为高级别智能驾驶设置了硬件冗余以供升级,多家厂商已取得L3智能驾驶测试牌照,消费者对自动驾驶持有更开放的态度。

投资方面,未来重点关注:1)智能驾驶相关技术突破:随着人工智能、大数据、云计算等技术的发展,高级别智能驾驶技术有望持续实现重大突破,特别是在座舱、感知、决策和控制系统方面;2)商业应用加速:更多国内整车厂有望推出具备高级别智能驾驶功能的新车型,同时出行服务提供商可能会开始大规模部署自动驾驶出租车或无人配送车辆;3)车联网:智能驾驶快速发展为车联网提供落地空间,重点关注路侧核心设备、通信终端及设备、信息安全等环节。

2023年是多家机器人企业集中发布人形机器人产品的产业元年,行业进入实质性发展阶段,预计2024年或将进入小批量量产元年,带动全产业链受益。展望未来,我们认为智能机器人有望在2024年实现小规模量产,2025年有望大幅放量,带动全产业链受益。

重磅政策推动产业化加速落地。2023 年 11 月 2 日工信部印发《人形机器人创新发展指导意见》提出,到 2025 年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给;到 2027 年,人形机器人技术创新能力显著提升,形成安全可靠的产业链供应链体系,构建具有国际竞争力的产业生态,综合实力达到世界先进水平。这是全球第一次,政府真正出台有整体规划、明确目标和切实办法,而且落地到了具体细节,聚焦推动人形机器人产业发展的顶层设计文件。

低轨卫星通信用途横跨军、民等多领域,战略意义重大,现金流盈亏平衡证实商业模式可行性。在民用领域,星链的用户体验优秀,根据 PCMag 数据,星链最高超过 200Mbps,延迟为 20-50ms。此外,星链的 Direct To Cell 服务将在2024 年支持短信,并在 2025 年推出语音和数据服务,适用于现有的所有 4G 和5G 手机,不需要新的硬件或应用程序。2023 年 11 月,据 SpaceX 的 CEO 马斯克透露,SpaceX 的星链业务已经实现了现金盈亏平衡,证实商业模式可行性。

国内卫星通信应用领域不断拓展,商业化进程加快。国内手机及车载卫星通信加速渗透,中国联通已完成首个手机直连卫星验证,华为率先实现手机直连卫星;吉利未来出行星座第二批 11 颗卫星预计 2024 年初发射,赋能汽车自动驾驶等领域。随着卫星通信逐渐成为手机标配,叠加汽车等新兴应用领域涌现,国内卫星互联网商业落地或加速,C 端应用空间广阔。

近地轨道资源有限,预计 2024 年是实现我国低轨卫星通信 0 到 1 的关键一年。根据国际电信联盟(ITU)的规定,位置和频段等近地轨道资源主要以“先到先得”的方式分配,且申请相关频率的单位必须在 7 年内完成卫星发射和信号验证才能真正拥有该频率的使用权。为抢占近地轨道资源,我国已申报多个互联网星座计划,合计预计发射卫星约 4 万颗,其中最大的为 GW 星座计划预计发射卫星约 1.3万颗。其中 GW 计划在 2020 年 9 月申报,因此必须在 2027 年完成发射及信号印证,时间较为紧迫。此外,G60 星链也将于 2024 年开始批量发射。我国 2023 共完成了 4 次卫星互联网相关卫星的发射,相比此前显著提速,预计 2024 年是卫星互联网相关卫星大规模发射,实现我国低轨卫星通信 0 到 1 的关键一年。

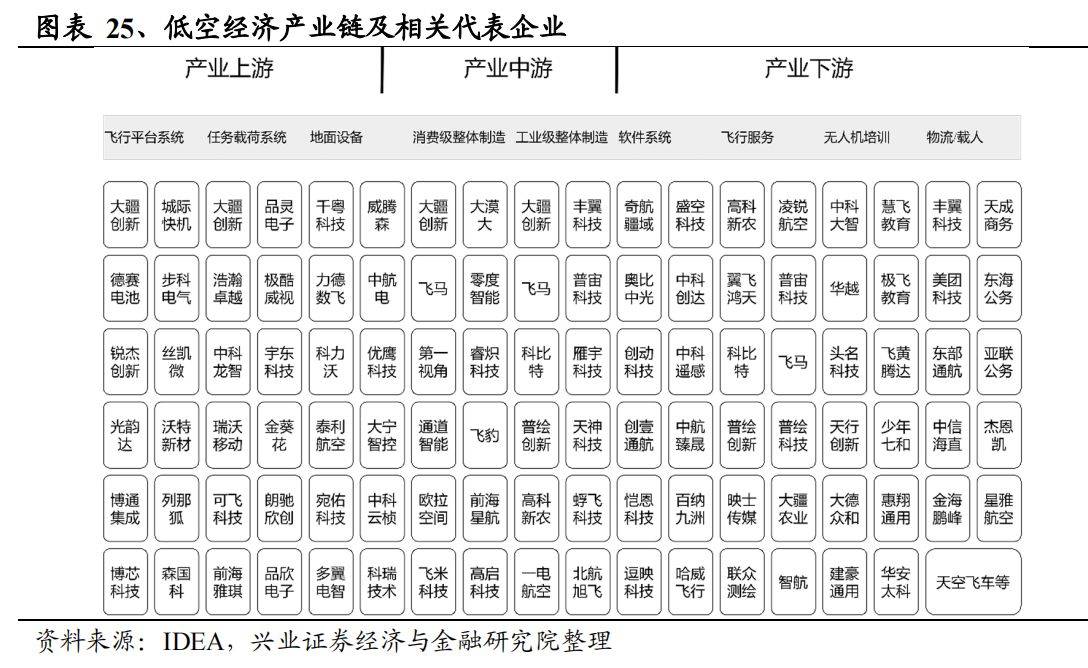

2023 年 10 月以来低空经济相关政策密集推出,中央高度重视,深圳经验有望在全国逐渐推广。2023 年 10 月以来,低空经济相关政策密集推出。2023 年 10 月 27日,国家发改委等七部门发布《关于再次推广借鉴深圳综合改革试点创新举措和典型经验的通知》,提出推广深圳创新举措及典型经验共 22 条,其中创新低空经济发展新机制等举措拟在符合条件的特定范围内先行推广。2023 年 12 月 12 日,中央经济工作会议将低空经济定位为“战略性新兴产业”,体现了中央对低空经济的高度重视。展望 2024,我们认为深圳经验有望在全国逐渐推广。

eVTOL 处于 0 到 1 早期,预计 2030 年前 CAGR 达 18.3%,有望成为低空经济新爆点,未来重点关注量产交付和适航认证情况。低空经济中的飞行汽车(eVTOL)处于 0 到 1 早期,2023 年多家公司试飞成功,想象空间较大。根据市场研究和顾问公司 Acumen Research and Consulting 数据,2030 年 eVTOL 市场规模将达到305.19 亿美元,CAGR 为 18.3%,有望成为低空经济新爆点。展望未来,eVTOL将在 2024 年巴黎奥运会期间试运营,并有望在 2025 年进入大规模量产阶段,未来重点关注量产交付和适航认证情况。

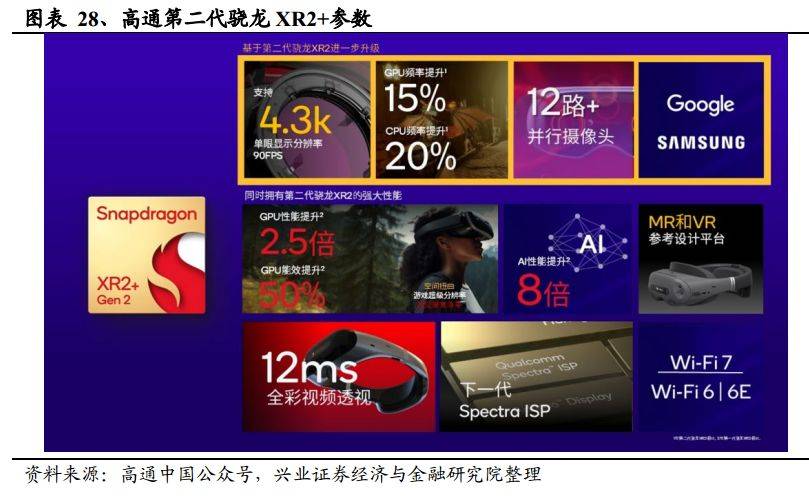

苹果Vision Pro于美国时间2月2日正式开售,开启MR新时代。高通推出第二代骁龙XR2+芯片,安卓平台MR大规模推出奇点也即将到来。预计2023-2029年CAGR为41.2%,未来重点关注MR新产品发布情况和爆款应用、内容推出情况。

氢储能可解决可再生能源电消纳及上网问题,风光氢一体化项目正在不断规划与落地。电消纳及上网问题随光伏和风电装机规模高增逐步凸显,风光耦合电解水制氢可实现风光装机无地域限制。近十年来,我国光伏和风电成本快速下降,为装机规模快速提升奠定了基础,但风光发电波动性的特点制约了其进一步扩大规模,因而需要配储以平抑波动性。当前氢能与传统的电池等技术同被认定为储能,纳入了强制配储需求可计算的比例内,可再生能源装机叠加配储需求,上游供给侧放量将推动氢储能发展,风光氢一体化项目正在不断规划与落地,仅内蒙古已批复实施风光一体化制氢项目已达 31 个,绿氢规模 54 万吨。

预计 2060 年我国氢气的年需求量将增至 1.3 亿吨左右,未来重点关注制氢技术、储运技术和燃料电池的关键技术突破。根据中国氢能联盟预测,在 2060 年碳中和情景下,我国氢气的年需求量将增至 1.3 亿吨左右,在终端能源消费中占比约为20%。我们认为需关注以下投资趋势:1)制氢技术领域,未来重点关注电解槽关键零部件及材料技术突破情况;2)储运技术领域,未来重点关注氢能储运装备材料的迭代升级和氢储运装备设计制造的创新情况;3)燃料电池领域,未来重点关注通过工艺改良、构建自动化产线、新材料研发等方式,协同关键核心零部材持续优化,促进生产成本下降。

《主题策略-2024年值得关注的十大产业趋势-兴业证券[张启尧,程鲁尧,陈东元]-20240212【25页】》